Przepis art 81 ordynacji podatkowej daje podatnikowi, płatnikowi i inkasentowi prawo do poprawienia wcześniej złożonej deklaracji, gdy pojawi się błąd w kwocie, podstawie opodatkowania albo danych formalnych. W praktyce to jeden z najważniejszych bezpieczników w rozliczeniach PIT, CIT i VAT. Z mojego punktu widzenia najważniejsze nie jest samo to, że błąd da się naprawić, ale kiedy wolno to zrobić i co trzeba dołączyć, żeby korekta nie okazała się tylko ruchem na papierze.

Najważniejsze informacje w skrócie

- Korekta dotyczy nie tylko PIT - w Ordynacji „deklaracja” obejmuje też zeznania, wykazy, zestawienia, sprawozdania i informacje.

- Z prawa do korekty korzystają podatnicy, płatnicy i inkasenci, a w szczególnym przypadku także były wspólnik spółki cywilnej.

- Standardowa korekta polega na złożeniu nowej, poprawionej deklaracji, a nie na samym piśmie z wyjaśnieniem.

- W czasie kontroli podatkowej lub postępowania podatkowego prawo do korekty w zakresie objętym sprawą jest zawieszone.

- Przy dopłacie podatku trzeba liczyć odsetki - w 2026 r. podstawowa stawka odsetek za zwłokę wynosi 10,5% rocznie.

- W szczególnych trybach, zwłaszcza przy unikanie opodatkowania, obowiązują ostrzejsze zasady, w tym termin 14 dni i wymóg uzasadnienia.

Co naprawdę obejmuje prawo do korekty

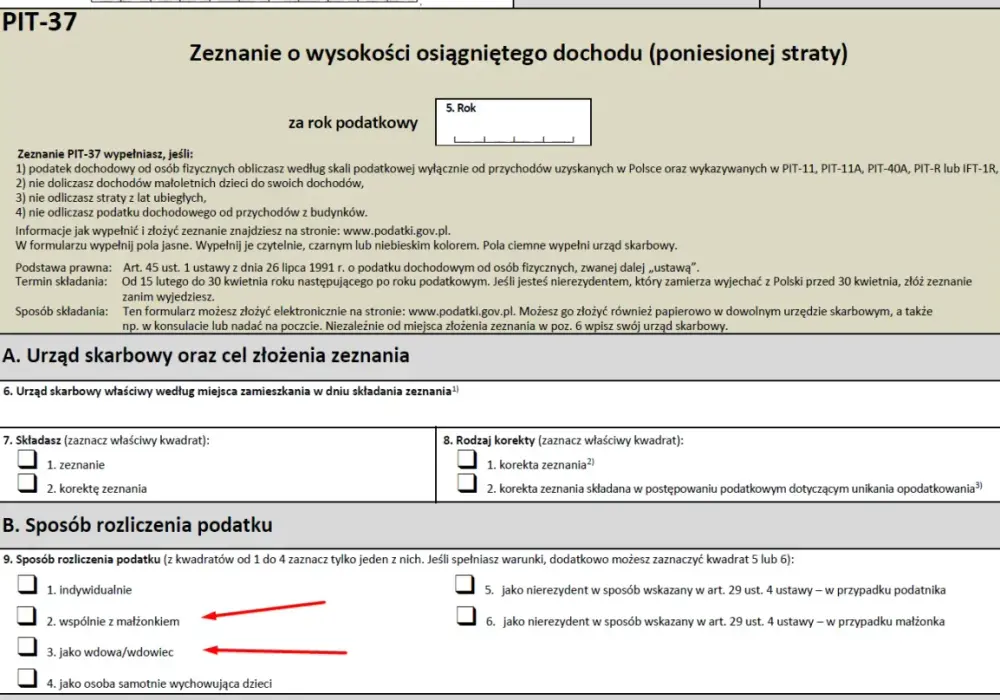

Ten przepis nie dotyczy wyłącznie klasycznego „poprawienia PIT-a”. W Ordynacji podatkowej pojęcie deklaracji jest szerokie, więc obejmuje także zeznania, wykazy, zestawienia, sprawozdania i informacje składane do organu podatkowego. To ważne, bo w praktyce błąd bywa ukryty nie tylko w kwocie podatku, ale też w załączniku, okresie rozliczeniowym albo danych identyfikacyjnych.

Prawo do korekty mają nie tylko podatnicy, lecz także płatnicy i inkasenci. Płatnik to podmiot, który pobiera podatek przy wypłacie lub czynności rozliczeniowej, a inkasent pobiera podatek i przekazuje go dalej według zasad określonych w ustawie. W szczególnym przypadku korektę może złożyć także osoba, która była wspólnikiem spółki cywilnej w chwili jej rozwiązania, ale tylko w zakresie przewidzianym przez ustawę.

Najczęstsze sytuacje, w których korekta ma sens, są dość przyziemne: pomylony przychód, źle policzone koszty, pominięta ulga, błędny okres ujęcia faktury, niewłaściwa stawka albo zwykły błąd rachunkowy. To nie są wyjątki, tylko codzienność rozliczeń. Właśnie dlatego dobrze jest traktować ten przepis jak narzędzie naprawcze, a nie awaryjny bezpiecznik na sam koniec sporu z urzędem. Dlatego następny krok to już sama technika złożenia poprawki.

Jak złożyć korektę bez zbędnych formalności

Najprościej myśleć o korekcie jak o nowej, poprawionej wersji deklaracji. Samo pismo z dopiskiem „proszę poprawić” zwykle nie wystarczy, bo organ musi dostać właściwy formularz z zaznaczonym trybem korekty. W praktyce formularze podatkowe prowadzą przez to dość jasno, ale to nie zwalnia z uważności.

- Wybierz właściwy formularz i zaznacz, że składasz korektę, a nie pierwotne zeznanie.

- Popraw wszystkie dane, które wpływają na wynik rozliczenia, nie tylko jedno pole, które rzuca się w oczy.

- Sprawdź instrukcję formularza - w zwykłej korekcie ustawa nie wymaga rozbudowanego uzasadnienia, ale niektóre formularze albo szczególne tryby mogą tego wymagać.

- Złóż dokument elektronicznie albo papierowo i zachowaj potwierdzenie przyjęcia, najlepiej UPO lub stempel wpływu.

- Jeżeli korekta zwiększa podatek, dopłać różnicę wraz z odsetkami bez zwłoki.

W 2026 r. szczególnie warto zwracać uwagę na pola wyboru w formularzu: część druków rozróżnia zwykłą korektę od korekty w trybie szczególnym, o której mowa w art. 81b § 1a. To nie detal redakcyjny, tylko realna różnica proceduralna. Sam sposób złożenia to jednak nie wszystko, bo równie ważny jest termin, w którym jeszcze wolno z tej korekty skorzystać.

Ile masz czasu na poprawienie rozliczenia

Co do zasady korektę warto złożyć jak najszybciej, ale w tle działa też przedawnienie zobowiązania podatkowego. Dla większości rozliczeń termin przedawnienia wynosi 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. To oznacza, że nie zawsze mówimy o pięciu latach liczonych „od dnia do dnia” - kalendarz podatkowy jest tu bardziej sztywny.

Przykład jest prosty: jeżeli termin płatności podatku za rozliczenie, które składasz w 2026 r., upływa 30 kwietnia 2026 r., to pięcioletni termin liczony od końca roku minie z końcem 2031 r., o ile nie wystąpią ustawowe zawieszenia biegu przedawnienia. I tu właśnie zaczyna się praktyka, bo w podatkach kalendarz bywa przerywany przez różne procedury i zdarzenia prawne.

Z mojej perspektywy najważniejsza jest jedna rzecz: im starsze rozliczenie, tym większe ryzyko, że korekta przestanie mieć sens albo stanie się trudna do wykorzystania procesowo. To właśnie granica czasowa decyduje, czy korekta jeszcze działa, czy już nie.

Kiedy korekta jest zawieszona albo bezskuteczna

Nie każda sytuacja, w której urząd interesuje się rozliczeniem, blokuje korektę. Sam fakt, że organ zadaje pytania, jeszcze nie oznacza automatycznego zakazu. Kluczowe są etap postępowania i zakres sprawy, bo prawo do korekty jest ograniczane tylko w określonych trybach.

| Sytuacja | Co dzieje się z korektą | Co to znaczy w praktyce |

|---|---|---|

| Zwykły błąd bez wszczętej kontroli | Korekta działa | To najprostszy i zwykle najlepszy moment na naprawienie rozliczenia. |

| Kontrola podatkowa albo postępowanie podatkowe w zakresie sprawy | Uprawnienie jest zawieszone | W tym zakresie korekta nie wywoła skutków, dopóki procedura się nie zakończy. |

| Po zakończeniu kontroli | Prawo wraca | Można skorygować rozliczenie w zakresie, który nie został ostatecznie rozstrzygnięty. |

| Postępowanie w sprawie unikania opodatkowania | Obowiązuje tryb szczególny | Korekta bywa jednokrotna, z terminem 14 dni i z obowiązkiem uzasadnienia przyczyn. |

To ostatnie jest szczególnie ważne, bo w trybie dotyczącym unikania opodatkowania prawo działa dużo bardziej restrykcyjnie niż przy zwykłej korekcie. W praktyce to właśnie ten obszar najczęściej zaskakuje podatników, którzy zakładają, że każdą pomyłkę można poprawić tak samo. Gdy już wiadomo, że korekta jest dopuszczalna, pozostaje policzyć jej finansowy skutek.

Jakie skutki finansowe ma poprawka

Korekta może działać w dwie strony. Jeśli pokazuje, że podatku było za dużo, pojawia się nadpłata albo wyższa kwota do zwrotu. Jeśli ujawnia, że podatku było za mało, trzeba dopłacić różnicę i doliczyć odsetki za zwłokę. To drugie bywa najbardziej odczuwalne, bo koszt rośnie razem z czasem zwłoki.

W 2026 r. podstawowa stawka odsetek za zwłokę od zaległości podatkowych wynosi 10,5% rocznie. Przy zaległości 2 000 zł utrzymywanej przez 3 miesiące koszt odsetek to w przybliżeniu 52,50 zł, o ile nie wchodzi w grę stawka obniżona albo inny szczególny mechanizm. To prosty przykład, ale dobrze pokazuje, dlaczego z korektą nie warto czekać do ostatniej chwili.

W praktyce najrozsądniej jest traktować dopłatę i odsetki jako element tej samej decyzji, a nie jako temat „na później”. Z perspektywy podatnika najgorszy scenariusz to nie sam błąd, tylko zwłoka w jego naprawieniu. A kiedy już zna się skutki finansowe, łatwiej dostrzec najczęstsze pomyłki, które pojawiają się przy samym składaniu korekty.

Najczęstsze błędy przy korekcie i scenariusze, które widzę najczęściej

Najczęściej widzę cztery błędy, które potrafią zepsuć nawet dobrze rozpoczętą korektę. Pierwszy to poprawianie tylko jednego pola, mimo że błąd wpływa na cały układ deklaracji. Drugi to składanie korekty już po wszczęciu kontroli w zakresie objętym sprawą. Trzeci to mylenie zwykłej korekty z trybem szczególnym, w którym obowiązują dodatkowe warunki. Czwarty to odkładanie dopłaty, co tylko zwiększa odsetki.

- PIT - najczęściej chodzi o pominiętą ulgę, błędny przychód z informacji od płatnika albo złą kwotę składek. Tu korekta zwykle jest prosta, ale trzeba sprawdzić, czy załączniki też są spójne.

- VAT - typowe są błędy okresu ujęcia, stawki albo faktury wpisanej do niewłaściwego miesiąca. W VAT jeden źle ustawiony okres potrafi zmienić wynik całego rozliczenia.

- CIT - częste są pomyłki w kosztach, amortyzacji i przychodach rozpoznanych w złym czasie. Tu korekta bywa bardziej techniczna, bo często trzeba odtworzyć logikę księgową, a nie tylko poprawić liczbę.

Jeśli mam wskazać jedną zasadę, to jest nią kolejność: najpierw sprawdź, czy wolno ci jeszcze złożyć zwykłą korektę, potem popraw formularz, a dopiero na końcu licz pieniądze. W sporach z urzędem najwięcej kosztuje nie sam błąd, tylko zbyt późna reakcja i źle wybrany tryb. Dlatego w praktyce ten przepis najbardziej pomaga tym, którzy reagują od razu, zanim sprawa przejdzie w twardszą procedurę.